פריט קיזוז נועד "לתקן" את הסכומים במסמך כדי שיצאו תקינים ומדוייקים.

הבעיה היא שפריט שמוגדר כחיוב חד פעמי נוצר בשני חשבונות חיוב שונים במקום רק בחשבון חיוב אחד. (כי הפריט חד פעמי)

לדוגמא: חוזה חודשי עם פריט חד פעמי.

כשמחייבים על ינואר, החשבון חיוב של חודש ינואר יווצר עם הפריט החד-פעמי בצורה תקינה.

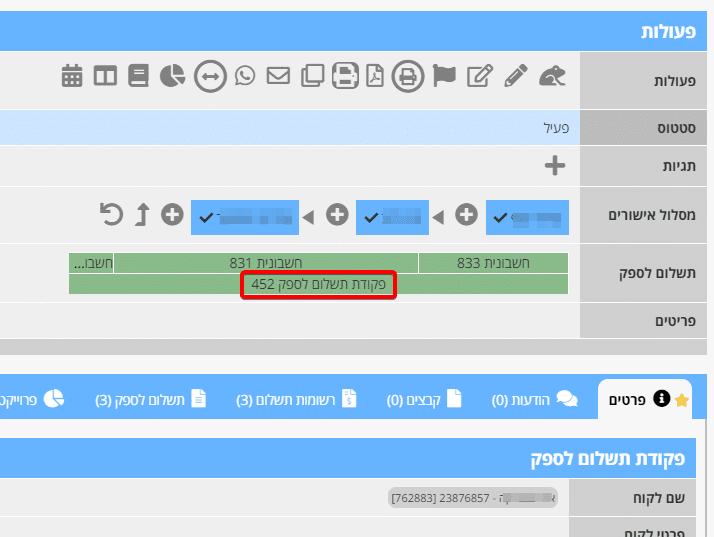

בחשבון חיוב הבא של פברואר, הפריט יווצר בטעות ולכן המערכת תייצר פריט נוסף שנקרא פריט קיזוז בשביל לקזז את הסכום ולהשוות בין הסכומים בפריטים והסעיפים.

בעצם הפריט קיזוז הוא פריט זיכוי על הפריט שנוצר ביוני פעם שנייה בצורה לא תקינה.

בזמן יצירת החשבון חיוב של פברואר, המערכת זיהתה פער בין סכום הפריטים שנוצרו, לסכום הסעיפים ולכן יצרה פריט קיזוז (כדי "לתקן" את הסכום בפריטים שיהיה זהה לסכום הסעיפים).

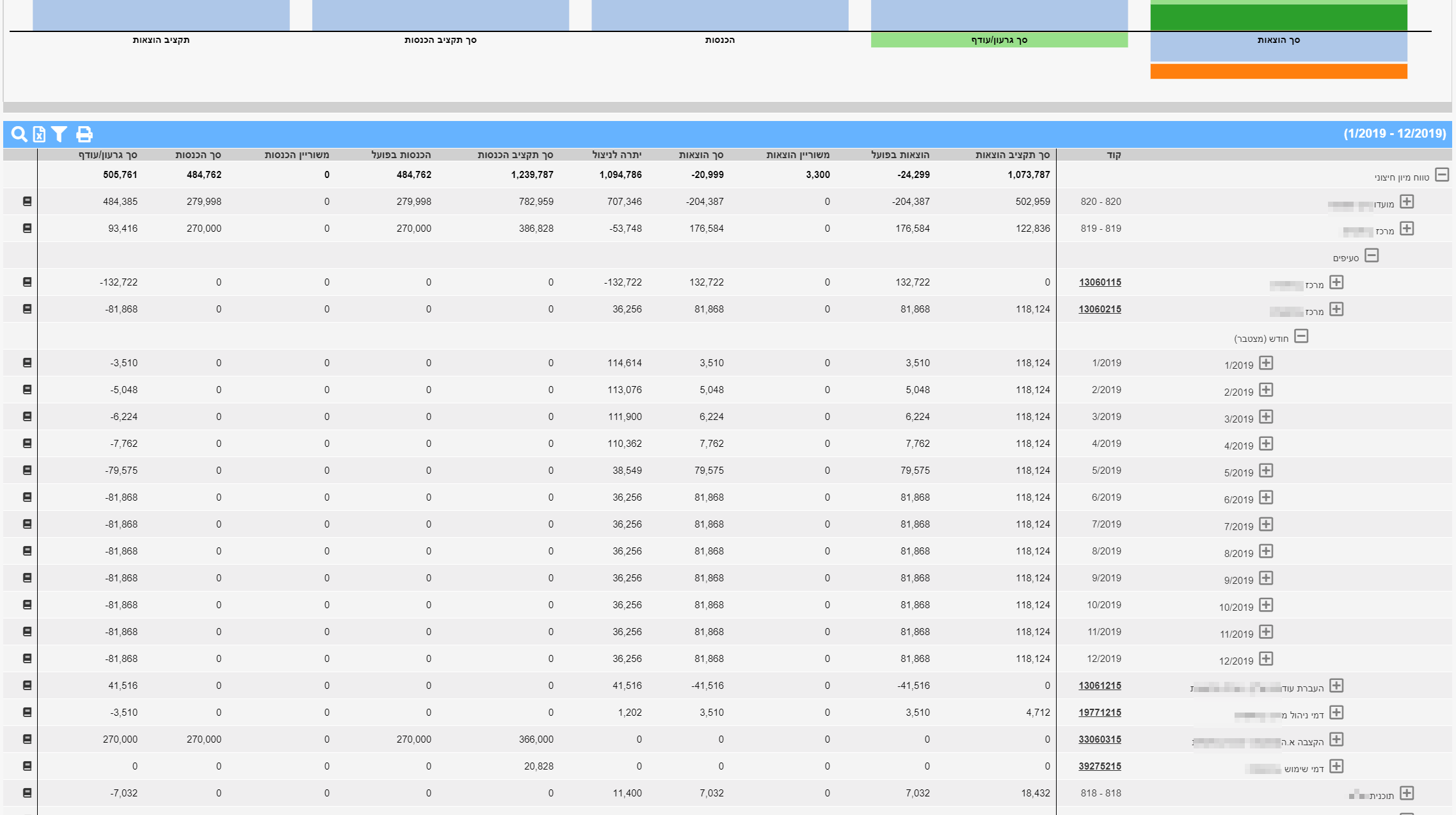

כיוון שהמנגנון משייך על בסיס סכומים ולא על בסיס פריטים, לא ניתן לדעת איזה פריט כבר נוצר בחשבון חיוב כלשהו ואיזה לא. בפריטים חודשיים אין בעיה כי אנחנו חותכים לפי תאריכים בצור מסמך ושייך ולכן כל חודש מחוייב פעם אחת, אבל בפריטים חד פעמיים אין שום דרך למערכת לדעת האם זה פריט שכבר נוצר בחשבון חיוב או שזה פריט שיצרו מאוחר יותר ומעולם לא חוייב.

כדי להימנע מהצורך לתקן מסמכים (ובכך להימנע מפריטי קיזוז), צריך לדאוג לשים חיובים חד-פעמיים במסמך נפרד מחיובים חודשיים. לעיתים מוסיפים סוג מסמך נוסף בנוסף לחוזה שיהיה מיוחד לחיובים חד פעמיים כדי שהפריטים יהיו מופרדים בצורה יותר ברורה.