יצירת תקציב הוצאות:

חובה – סעיף נגדי לתקציב (מאזני)

זכות – סעיף הוצאות

————————————————————

יצירת תקציב הכנסות:

חובה – סעיף הכנסות

זכות – סעיף נגדי לתקציב (מאזני)

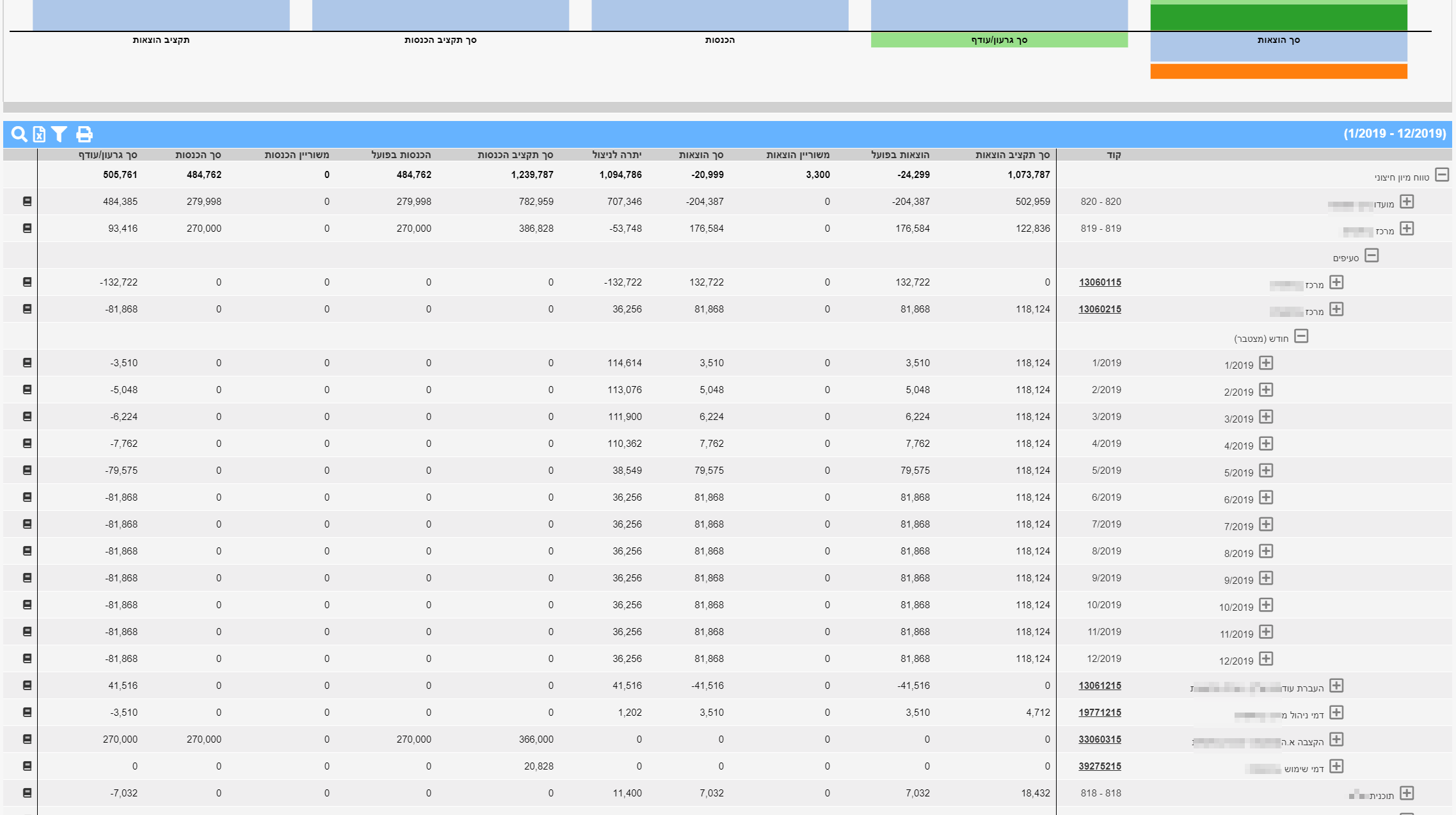

יש להקפיד שהחשבון הראשי של החשבון יהיה הוצאה או הכנסה אחרת זה לא ישתקף במערכת

יצירת תקציב הוצאות:

חובה – סעיף נגדי לתקציב (מאזני)

זכות – סעיף הוצאות

————————————————————

יצירת תקציב הכנסות:

חובה – סעיף הכנסות

זכות – סעיף נגדי לתקציב (מאזני)

יש להקפיד שהחשבון הראשי של החשבון יהיה הוצאה או הכנסה אחרת זה לא ישתקף במערכת

ניהול ובקרה פיננסית לפרויקט

אוטומציה לתהליכי עבודה

מבקשת ההזמנה עד שליחת התשלום