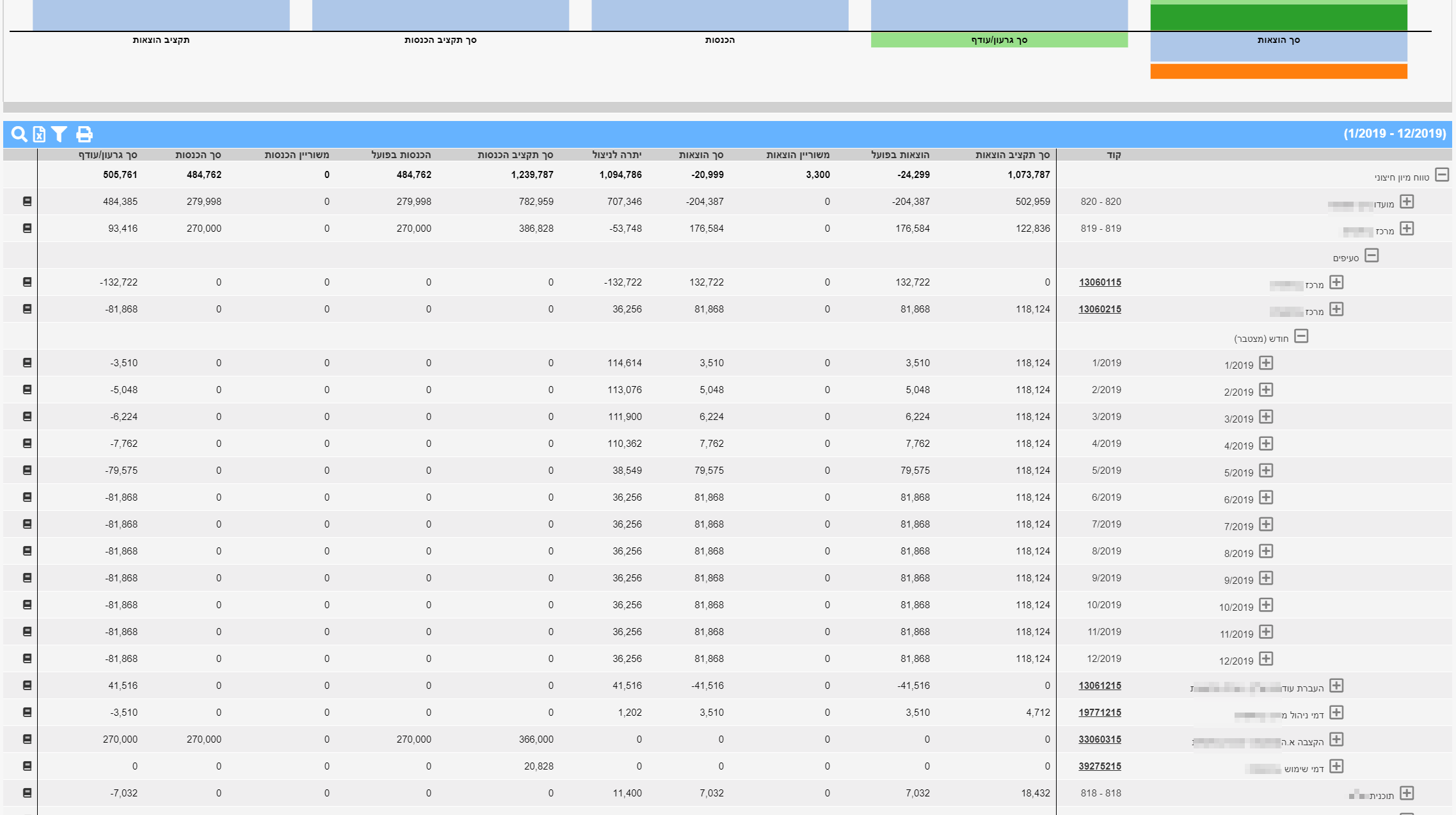

אינדקס חשבונאי/תקציבי שבנוי נכון מאפשר הפקת דוחות משמעותיים בקלות וללא צורך בעיבוד ידני

במידה ומפתחות האינדקס ומיונם נבנים באופן אקראי אז הדוחות שנפיק יהיו מסורבלים ויצריכו עבודה ידנית

במידה ומפתחות האינדקס ומיונם יבנו על פי כללים מוגדרים מראש נוכל מיד להבין על איזו פעילות מדובר מבלי אפילו לדעת את שמם

להלן הצעה לכללים לבניית אינדקס חכם:

מחולל ליצירת מפתחות אינדקס ארגוני